Chers jeunes, aujourd’hui les banques cherchent de plus en plus à vous attirer, et ce que vous soyez étudiants ou jeunes actifs. La raison à cela est que vous représentez une cible très attractive pour ces dernières notamment dans des perspectives d’avenir. Dans les faits, chacune cherche à devenir la meilleure banque pour les jeunes.

De votre côté, vous êtes une population avec des besoins spécifiques auxquels les banques se doivent d’apporter une réponse si elles souhaitent vous attirer. Au final, chaque banque souhaite devenir la banque la plus avantageuse pour les vous, les jeunes !

Dans cet article, nous allons nous pencher sur celles qui y arrivent le mieux, mais aussi les raisons pour lesquelles vous représentez une clientèle spécifique et quels sont vos besoins.

Les jeunes, vous êtes une cible particulière pour les banques !

Devenir une banque avantageuse pour les jeunes : comprendre vos besoins spécifiques

Les meilleures banques pour les jeunes

Les jeunes, vous êtes une cible particulière pour les banques !

Un investissement à long terme

Offres spécifiques, prime de bienvenue lors de l’ouverture d’un compte, services à prix réduit (voire gratuit parfois), ces dernières années les banques multiplient les initiatives à votre égard. La principale raison à cela est que vous représentez un investissement à long terme pour elles. Aujourd’hui, vos besoins et vos moyens (financiers notamment) sont réduits par rapport aux adultes, mais cela changera dans le futur à mesure que vos besoins et vos revenus croîtront.

Le raisonnement des banques, est qu’en vous attirant jeune, lorsque vous aurez besoin d’un prêt pour financer votre habitation ou votre voiture par exemple, c’est à la banque dont vous êtes client depuis de nombreuses années que vous allez vous adresser en premier.

Ce n’est pas un mauvais raisonnement bien au contraire, puisque d’après l’étude de Bain&Company le taux de mobilité bancaire en France est très faible, se situant à 5,5% en 2019.

Une clientèle avec des besoins spécifiques

Aujourd’hui, afin d’attirer de nouveaux clients les banques traditionnelles proposent souvent des offres commerciales assez agressives. L’idée étant simplement de proposer une offre plus intéressante que la banque concurrente.

Par exemple, dans le cas d’un client qui cherche à souscrire à un crédit immobilier, ce dernier se verra proposer une offre spéciale nouveau client attractive avec un taux d’intérêt faible, du moins plus faible que ce que peut lui proposer sa banque actuelle.

Les banques ont réalisé que cette stratégie ne fonctionne pas avec les jeunes. Pour qu’elle fonctionne, les banques doivent comprendre que vous possédez surtout des besoins spécifiques et que la « meilleure banque pour les jeunes » sera celle qui arrivera à cerner, et proposer les meilleures offres pour répondre à vos besoins.

Devenir une banque avantageuse pour les jeunes : comprendre vos besoins spécifiques

Intéressons-nous maintenant dans le détail à ces besoins spécifiques que nous avons évoqués. Au fil du temps, nous avons remarqué que certains besoins revenaient fréquemment.

Chaque banque, qu’elle souhaite être la meilleure banque ou simplement une banque avantageuse pour les jeunes se doit d’être attentive aux besoins suivants. Cependant, nous avons conscience que la liste suivante n’est pas exhaustive, chaque individu possédant des besoins qui lui sont spécifiques.

Les services de base, à petit prix

Vous n’avez en général pas énormément de moyens donc les prix sont souvent au cœur de vos préoccupations. C’est également le cas pour les offres bancaires.

Ainsi, un compte courant et une carte bancaire à un prix réduit (moins de 10€ par mois) seront déjà très attractifs à vos yeux. De plus, si les opérations courantes (paiements, retraits bancaires, virements, etc.) sont incluses, c’est encore mieux !

Les meilleures banques dans le domaine : N26 et Revolut. Ces deux néo-banques proposent une offre gratuite qui contient tous les services de base.

De la simplicité

Ici, il ne s’agit pas d’une fonctionnalité à proprement parler mais plutôt d’un état d’esprit. En effet, une bonne option à vos yeux c’est une option qui vous simplifie la vie. Simplifier la vie, c’est être simple d’utilisation mais aussi flexible. Permettre d’effectuer toutes les opérations de base à distance, via une application par exemple est un bon exemple de simplicité.

Parmi les opérations de base, on trouve notamment : l’ouverture et la fermeture d’un compte, le blocage/déblocage de la carte bancaire en cas de vol ou perte, faire des virements, modifier le plafond de sa carte bancaire, consulter le solde du compte courant, etc.

L’ouverture d’un compte est un moment crucial. Il est important de simplifier au maximum cette étape, au risque de perdre un client. Qui n’a jamais abandonné un formulaire en ligne parce qu’il était trop complexe ou trop long à remplir ? Pour l’ouverture d’un compte en banque, c’est la même chose. Personne n’a envie de fournir une tonne de documents pour ouvrir un compte en banque, d’abord parce qu’il faut rassembler les documents en question, mais aussi parce qu’il peut y avoir un sentiment d’intrusion dans la vie privée. Pour finir, comment un étudiant est-il censé fournir ses trois dernières fiches de paie ?

Les meilleures banques dans le domaine : Les néo-banques. La majorité d’entre elles ont été fondées en partant du constat que les expériences bancaires avec les banques traditionnelles étaient trop compliquées. Elles ont donc misé sur la simplicité pour attirer les clients.

Parmi les néo-banques, N26 ou Revolut se démarquent par leur simplicité.

Un prêt étudiant

Parmi vous, certains font probablement des études. Et qui dit études, dit parfois prêt étudiant. Pour les banques, les prêts étudiants représentent une opportunité idéale d’attirer des clients. Il suffit de proposer l’offre la plus avantageuse pour acquérir des nouveaux clients.

Les meilleures banques dans le domaine : Les banques traditionnelles. À l’heure actuelle, elles sont les seules à proposer des prêts étudiants. Avant de faire votre choix, nous vous conseillons de prendre rendez-vous avec plusieurs d’entre elles afin de comparer les différentes offres.

Une prime de bienvenue

De notre expérience, dans la majorité des cas une prime de bienvenue seule ne sera pas suffisante pour attirer des clients, parfois cela sera même contre-productif. Lorsqu’il y a une prime de bienvenue, il se développe parfois un sentiment de méfiance « on me paye pour que j’ouvre un compte ? Elle est où l’arnaque ? » . Cependant, dans le cas ou un client hésite entre deux offres bancaires très similaires, la présence d’une prime de bienvenue pourrait faire la différence.

Les meilleures banques dans le domaine : BforBank et Boursorama. BforBank offre 80€ pour l’ouverture d’un compte et 40€ supplémentaire pour la souscription d’un livret d’épargne. L’argent est transféré sur votre compte dans les 15 jours qui suivent l’activation de votre carte bancaire. Boursorama quant à elle virera 80€ sur votre compte nouvellement ouvert dans les 5 jours qui suivent votre premier virement. Attention toutefois, si vous clôturez votre compte dans les 12 mois qui suivent son ouverture Boursorama se réserve le droit de prélever le montant de l’offre de bienvenue sur votre compte.

D’autres offres de bienvenue semblent attractives comme les 120€ de Monabanq ou les 80€ d’Orange bank mais gardez en tête qu’il faut vérifier les conditions de versement qui sont plus contraignantes qu’il n’y paraît : effectuer X virements par mois pendant 1 ans, effectuer X retraits, etc..

Nous pourrions élargir cette liste, selon les préférences de chacun avec par exemple : un outil d’aide à la gestion du budget, des offres exclusives (avec des partenariats par exemple), un conseiller personnel, etc.

Les meilleures banques pour les jeunes

Maintenant, attaquons-nous au cœur du sujet : quelles sont les meilleures banques pour les jeunes ?

Pour répondre à cette question nous allons nous baser sur les offres bancaires qui répondent le mieux aux besoins que nous avons cités ci-dessus.

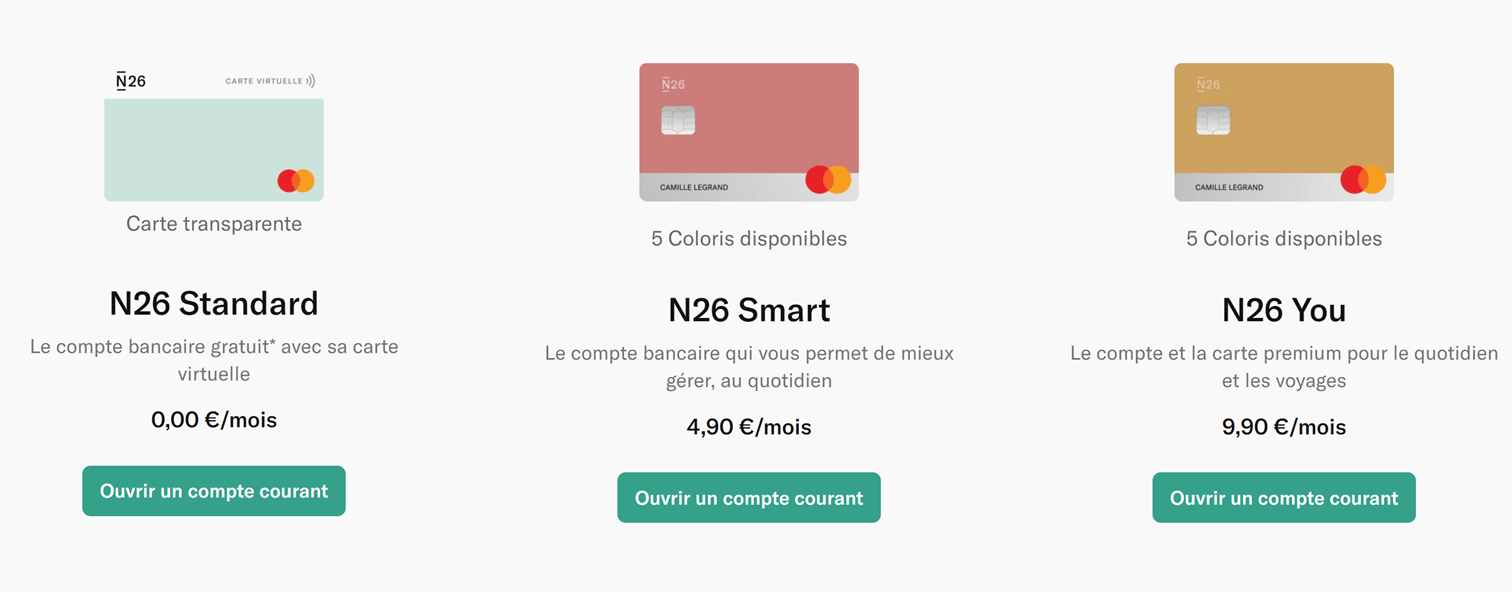

N26 : L’offre Standard

On commence par l’offre Standard chez N26 ! N26 est une banque en ligne et il est possible de gérer son compte bancaire à distance avec son téléphone. Son offre Standard en fait une banque très avantageuse pour les jeunes, et ce pour plusieurs raisons. Voici un tableau récapitulatif des points forts et des points faibles de l’offre de N26 Standard :

| Points forts | Points faibles |

|---|---|

| Les services de bases sont gratuits | Peu de services en dehors des services de base |

| Inscription rapide et simple | Nécessité de passer à une offre payante pour parler avec un conseiller |

| Navigation simple dans l’application | |

| Chat client disponible 7j/7 |

1 – Les points forts

Le gros point fort de l’offre est de proposer une grande partie des services de base gratuitement. On retrouve notamment :

- Un compte courant (allemand)

- Une carte virtuelle

- Une carte physique du réseau MasterCard (moyennant les frais de livraison de 10€)

- Des paiements sans frais dans toutes les devises et partout dans le monde

- Paiement sans contact et par mobile inclus

- Une gestion 100% mobile

- 3 retraits en euros par mois

L’autre gros point fort de N26 c’est la simplicité. En effet il est facile d’ouvrir un compte, cela ne prend qu’une dizaine de minutes (même si ils peuvent prendre jusqu’à deux jours pour vérifier votre pièce d’identité) et les informations demandées ne sont pas trop intrusives. On ne vous demandera pas davantage que ce qui est inscrit sur votre carte d’identité. De plus, la navigation dans l’application est assez intuitive.

À noter également la présence d’un chat sur lequel vous pouvez joindre un membre du service client 7j/7.

2 – Les points faibles

Ce qui fait la force de l’offre, fait aussi d’une certaine manière sa faiblesse. En dehors des services de base il n’y a pas grand chose. Par exemple il n’est pas possible d’obtenir un prêt étudiant, ni de contacter un conseiller par téléphone.

De plus, la fonction de sous comptes (ou espaces) n’est pas très exploitable sur l’offre Standard puisque cette dernière ne comprend que 2 espaces. Pour vraiment profiter de la fonctionnalité il faudra souscrire à l’offre N26 You.

3 – Conclusion

Un compte bancaire dont les services de base sont gratuits, qui est rapide et simple à ouvrir, N26 Standard est idéal pour ceux qui n’ont pas d’énorme besoin bancaires, cela tombe bien c’est souvent votre cas !

Si vous avez besoin d’un peu plus que des besoins de base comme par exemple de parler à un conseiller ou d’avoir des assurances vous pouvez souscrire à l’offre N26 You mais le prix sera moins attractif (9,90€/mois).

N26 a également lancé récemment l’offre Smart (4,90€/mois), assez intéressante si vous souhaitez mieux gérer votre budget. Selon nous, la néo-banque allemande est en train de modifier sa grille tarifaire et de supprimer l’offre gratuite. Il ne serait pas étonnant que l’offre Standard disparaisse à terme.

Pour finir, N26 ne propose pas de prêt étudiant. Si vous en avez besoin, nous vous recommandons de vous adresser à une banque traditionnelle.

Revolut : L’abonnement Standard

On continue avec Revolut et son abonnement Standard. Tout comme N26, Revolut est une banque en ligne avec laquelle tout est gérable grâce à une application. La spécificité de la banque en ligne britannique est qu’elle permet à ses clients d’investir rapidement et simplement dans les cryptomonnaies, les actions et même de l’or. Attention, les actions disponibles sont principalement US.

| Points forts | Points faibles |

|---|---|

| Les services de base sont gratuits | Pas de services en dehors des services de base |

| Inscription rapide et simple | Navigation peu intuitive sur l’application |

| Possibilité d’investir dans les crypto-monnaies | Certains frais cachés |

1 – Les points forts

L’abonnement Standard de Revolut est gratuit et comprend notamment les services de base ainsi qu’un accès à des crypto-monnaies. En détails, cela donne :

- Un compte courant (britannique)

- Une carte bancaire (la livraison est payante)

- Des paiements sans frais dans plus de 150 devises

- Paiements avec carte virtuelle inclus

- Des échanges à l’étranger sans frais dans 30 devises (attention, il y a une limite de 1.000€/mois, après cela des frais s’appliquent)

- Un accès à 5 crypto-monnaies

De plus, l’ouverture d’un compte est rapide et ne nécessite pas d’autres documents qu’une carte d’identité.

Pour finir, Revolut se différencie également avec son identité « trading ». De ce fait, la néo-banque britannique se positionne comme LA banque pour les personnes qui s’intéressent aux crypto-monnaies.

2 – Les points faibles

Le plus gros défaut de l’abonnement Standard de Revolut concerne les services. Ces derniers, en dehors de ceux de base sont assez limités. Pour y remédier, il vous faudra souscrire à une offre plus chère, par exemple l’abonnement Plus (2,99€/mois) ou Premium (7,99€/mois).

Une autre faiblesse de Revolut se situe dans son application. Contrairement à celle de N26, très simple à prendre en main et à utiliser, l’application de Revolut est plus complexe à appréhender selon nous.

3 – Conclusion

Avec un compte ouvert rapidement et qui fournit les services de base gratuitement, nous pouvons vous confirmer que la néo-banque britannique est une banque avantageuse pour les jeunes.

Selon nous, son offre ressemble beaucoup à celle de N26, cependant, là ou la néo-banque allemande se démarque avec une simplicité d’utilisation à tout épreuve et la fonctionnalité des espaces, Revolut se démarque avec son accès au crypto-monnaie et ce côté « trading ».

Si vous avez uniquement besoin des services bancaires de base et que les crypto-monnaies vous intéresse, alors c’est probablement chez Revolut que vous devriez ouvrir un compte !

Le compte Nickel

Pour conclure notre top 3 des meilleures banques pour les jeunes, nous retrouvons Nickel ! Créé en 2014, Nickel est un service d’un nouveau genre qui permet à toute personne physique âgée de 12 ans ou plus d’ouvrir un compte bancaire en 5 min sans condition de dépôts ou de revenus.

L’originalité du service est que le compte bancaire s’ouvre à partir d’une borne chez un buraliste et non pas à partir d’un smartphone comme les banques présentées plus haut. Cette particularité n’est pas anodine, mais nous y reviendrons.

| Points forts | Points faibles |

| Possibilité de déposer des espèces et des chèques | Pas le meilleur produit bancaire.. |

| Un prix très attractif | Un service client peu réactif |

1 – Les points forts

Nickel possède 2 gros points forts :

- La possibilité de déposer des espèces et des chèques

- Un prix trèèèès concurrentiel

Comme évoqué plus haut, la présence d’une borne permet à Nickel d’offrir des fonctionnalités que les autres néo-banques ne proposent pas. Premier exemple, le dépôt d’espèces et de chèques. Grâce à son réseau de buralistes et aux bornes, Nickel peut permettre à ses clients de déposer des chèques et des espèces. Autre exemple, à l’ouverture d’un compte chez un buraliste vous recevrez directement votre carte bancaire tandis que chez une autre néo-banque il vous faudra attendre que la carte soit expédiée chez vous.

L’autre avantage de Nickel est son prix : 20€ par an, ce qui représente environ 1,67€ par mois. Toujours plus cher que les concurrents cités plus haut mais cela reste dérisoire.

2 – Les points faibles

Soyons honnête, Nickel n’a pas le meilleur produit bancaire du marché.. Si le site internet est assez esthétique, ce n’est pas le cas de l’application dont le design et la simplicité d’utilisation n’arrivent pas à la cheville des autres néo-banques. De plus, il y a assez souvent des bugs (parfois gros, comme celui-ci).

Nous avons également relevé une certaine inefficacité du service client, ce qui pose doublement problème lorsque le produit a beaucoup de bugs.

3 – Conclusion

Si Nickel a sa place ici, c’est exclusivement parce qu’il offre une fonctionnalité qu’aucune autre néo-banque ne propose : le dépôt de chèques et d’espèces, le tout à un prix compétitif. C’est probablement insuffisant pour faire de Nickel la meilleure banque pour les jeunes, mais cela reste un argument en sa faveur.

Dernier mot

Voici qui conclut notre article sur les meilleures banques pour les jeunes. Il en existe beaucoup et nous avons dû faire des choix. Et vous, chez quelle banque êtes-vous ? Qu’avez-vous pensé de nos choix ? N’hésitez pas à nous partager tout ça dans les commentaires !