Pour beaucoup, gérer son budget est une tâche complexe, voire insurmontable. Cet a priori vient du fait que personne ne nous apprend à gérer notre argent. Certains ont reçu des conseils de leurs proches ou se sont renseignés par eux-mêmes, mais la majorité d’entre nous ne sait pas vraiment comment maîtriser son budget ou gérer ses comptes.

Dans cet article, vous découvrirez 11 conseils qui vous permettront d’apprendre à mieux gérer votre budget.

Nous avons réparti ces conseils dans les 3 sections suivantes que vous pouvez consulter indépendamment :

- Les bases pour bien débuter

- Commencer à épargner

- Bien gérer son budget : un état d’esprit avant tout

Les bases pour bien débuter

Dans cette section, vous trouverez nos conseils pour bien débuter la gestion de votre budget. Notamment des conseils qui vous permettront de déterminer votre budget mensuel, un élément essentiel pour vos finances.

1 – Calculez votre budget

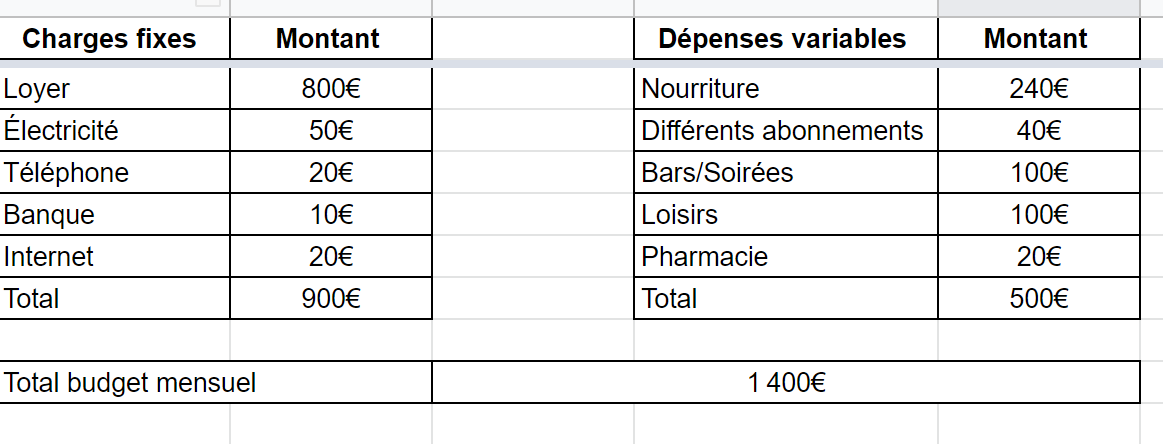

Pour commencer à gérer votre budget, la première étape est de savoir combien vous dépensez par mois. C’est la base lorsque l’on commence à vouloir gérer son budget : savoir ce dont on dispose et ce dont on a besoin (les recettes et les dépenses pour ainsi dire). Cela vous permettra de déterminer quelles sont vos dépenses fixes et d’avoir une vue d’ensemble qui vous aidera pour les conseils qui suivent.

2 – Anticiper les dépenses

Bon on triche un peu, puisque ce conseil va de pair avec le précédent, mais pour calculer votre budget il est in-dis-pen-sable d’anticiper vos dépenses. Que veut-on dire par là ?

Dans le premier conseil nous parlions de calculer vos dépenses mensuelles régulières : vos postes de dépenses si vous préférez (loyer, charges, nourriture, loisirs, etc.). Ici nous parlons des dépenses exceptionnelles (acheter un nouveau meuble, des cadeaux de Noël, etc) ou imprévues (une serrure qui lâche, un frigo à racheter, etc.). Afin d’éviter de mettre en péril le précieux équilibre de votre budget, il est nécessaire de se préparer à ces dépenses à l’avance. Pour les dépenses exceptionnelles que vous pouvez anticiper, il vous suffit de préparer un budget à l’avance. Vous voulez acheter une nouvelle chaise de bureau qui coûte 100€ d’ici 4 mois ? Vous pouvez économiser 25€ par mois pendant ces 4 mois.

Pour les dépenses imprévues, c’est plus compliqué, puisqu’elles sont par définition, imprévues ! La meilleure solution est donc de mettre de côté chaque mois dans une poche d’urgence, une poche d’imprévus qui vous puissiez facilement utiliser si besoin est.

3 – Identifier les habitudes qui coûtent cher

Vous prenez un croissant à la boulangerie chaque matin ? Cette habitude vous coûte plus cher que vous ne le pensez. Disons qu’un croissant coûte 1€. Ce n’est pas grand-chose pas vrai ? Maintenant imaginez que vous achetez un croissant par jour pendant 1 an. On arrive à 365€. C’est déjà plus conséquent, n’est-ce pas ?

Nous avons tous ce genre d’habitudes et en prendre conscience peut vous permettre quelques économies sur le long terme.

Cette astuce fonctionne aussi avec les abonnements que vous n’utilisez plus mais continuez à payer (sincèrement, arrêtez de payer votre abonnement pour la salle de sport si vous n’y allez pas).

4 – Éviter de multiplier les comptes/produits financiers

Pour des raisons de simplicité et de charge mentale, il vaut mieux éviter de multiplier les comptes bancaires et les produits financiers. Si vous avez 4 comptes courants et 5 produits financiers cela sera plus compliqué pour vous d’avoir une vue globale de votre budget, de vos dépenses et de gérer vos comptes.

Commencer à épargner

Dans cette section vous trouverez nos conseils pour commencer à mettre de l’argent de côté. Vous pourrez ainsi commencer à vous constituer un fonds d’épargne.

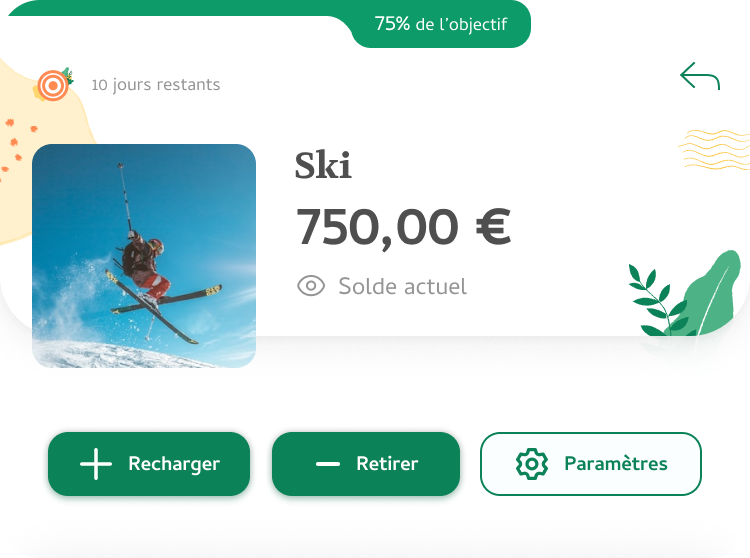

5 – Se fixer un objectif d’épargne

Vous le savez surement, mais plus on commence à épargner tôt, mieux c’est. Cependant il peut être difficile de mettre de l’argent de côté chaque mois, si l’on ne sait pas à quoi ça servira ou s’il s’agit de quelque chose de trop abstrait. Un bon moyen de remédier à cela est de se fixer un objectif d’épargne. Si vous avez envie d’aller au ski cet hiver vous pouvez définir l’objectif suivant : “mettre de côté 1000€ d’ici février prochain pour partir au ski”.

6 – Être régulier et prendre l’habitude de mettre de côté chaque mois

Une bonne habitude à prendre pour bien gérer son budget, c’est d’être régulier. Cela veut autant dire être régulier dans les dépenses (et donc d’’essayer de dépenser à peu près le même montant chaque mois) mais aussi de prendre l’habitude de mettre un peu de côté chaque mois.

7 – Epargner d’abord

Autre conseil pour vous aider à épargner : lorsque vous recevez votre salaire, commencez par épargner ! Si vous attendez la fin du mois, il risque de ne plus vous rester suffisamment à la fin du mois pour que vous puissiez mettre de côté. Vous évitez que cela arrive si vous épargnez dès que vous avez reçu votre salaire, vous pouvez même paramétrer un virement automatique, ce qui nous amène au conseil suivant…

8 – Mettre en place des automatisations

… mettez en place des automatisations ! Nous avons tous des charges fixes. Le loyer, les charges, l’abonnement internet, etc. Au lieu de payer manuellement tout cela vous pourriez mettre en place des automatisations afin que toutes ces charges soient payées automatiquement. De même vous pouvez mettre en place un virement automatique vers un espace d’épargne. Ainsi vous êtes sûrs de ne jamais oublier de mettre de l’argent de côté. Vous n’avez même plus besoin de vous en préoccuper ! Nous seulement vous vous simplifiez la vie en mettant en place des automatisations, mais en plus vous réduisez votre charge mentale.

9 – Suivre des règles d’épargne comme le 50-30-20

Beaucoup de conseils ou de règles de la gestion de budget peuvent paraître difficiles à mettre en place pour les non-initiés. Si c’est votre cas vous pourriez suivre des règles d’épargnes simples comme le 50-30-20. En quoi cela consiste-t-il ?

Il s’agit de gérer votre budget en répartissant vos revenus en différents postes de dépenses.

- 50% du budget part dans les dépenses “fixes” telles que : le logement, les charges, internet, les assurances, les courses alimentaires, etc.

- 30% du budget est alloué aux loisirs : sorties, activités sportives, vacances, et autres activités.

- Enfin, 20% du budget est mis de côté et consacré à l’épargne.

Le 50-30-20 est efficace pour commencer à prendre en main son budget et mieux contrôler ses dépenses.

Gérer son budget : un état d’esprit avant tout

Jusqu’à présent nous avons donné des conseils factuels, mais le plus important vous le découvrirez dans cette section : mieux gérer son budget est avant tout une question d’état d’esprit.

10 – Ne pas oublier de se faire plaisir !

Si vous vous êtes déjà renseigné sur la gestion du budget vous avez dû remarquer que beaucoup donnent des conseils drastiques du type “n’allez plus au restaurant et favorisez le fait maison”, “devenez un expert du DIY”. Ces conseils permettent certes de réduire les dépenses, mais cela ne doit pas entraîner une privation chez vous. Si vous mettez en place des mesures trop drastiques vous n’arriverez probablement pas à tenir sur le long terme, vous n’allez pas les tenir et risquez le fameux effet “yo-yo” (dont on parle parfois lorsqu’il est question de régime).

Il est important de s’accorder des plaisirs de temps en temps. Vous aimez manger au restaurant ? Ne vous privez pas d’y aller (dans la mesure du raisonnable en fonction de vos moyens), contentez-vous d’inclure ce poste de dépense dans votre budget.

11 – Ne pas abandonner

Le conseil précédent avait pour objectif de vous aider à conserver de bonnes habitudes et à ne pas craquer. Que faire si vous faites un écart malgré tout ? Surtout ne vous flagellez pas. Tout le monde a des coups de moins bien. La pire chose à faire serait de perdre espoir et de vous enfermer dans de mauvaises habitudes. Dites-vous plutôt que vous ferez mieux la prochaine fois.

En revanche si vous craquez trop souvent, il vaudrait peut-être mieux modifier vos habitudes financières afin qu’elles soient plus simples à suivre.

Conclusion

Voici nos 11 conseils pour mieux gérer votre budget. Qu’en avez-vous pensé ? Les avez-vous appliqués avec succès ?

Et vous quelles sont vos astuces pour mieux maîtriser votre budget ?

N’hésitez pas à nous répondre dans les commentaires !